|

|  |

|  |

|

Médiathèque : Images - Audio-Vidéo

|

Rechercher

|Le Président

|La Présidence

|Actualités

| |Interventions

|- Discours et déclarations

- Conférences et points de presse

- Interviews, articles de presse et interventions télévisées

- Lettres et messages

- Dialogues et débats

Salle de presse

|- L'agenda du Président

- Communiqués de la Présidence

- Communiqués du Conseil des ministres

- Comptes rendus

Les chantiers prioritaires

|Les dossiers

|Images de la présidence

|Audio - Vidéo

|Les institutions

|L'Elysée et les résidences

|Les symboles de la Republique

|

Ecrire au Président

Ecrire au Président

Abonnez-vous |

Abonnez-vous |

Autres sites|

Accessibilité |

Accessibilité |

Élection présidentielle

|

- Visite officielle en Egypte -

La situation économique et financière

Le gouvernement d'Ahmed NAZIF, en place depuis juillet 2004, a donné une impulsion nouvelle à un processus de réformes structurelles et d'ouverture internationale. Cette politique contribue au retour de la confiance des investisseurs et à l'amélioration du climat des affaires qui veut donner davantage de place au secteur privé, à l'IDE, et favorise la promotion des exportations

Les principaux indicateurs économiques ont évolué dans le bon sens en 2005.

- la croissance en volume du PIB s'élève à 4,1% en 2003/04 et 4,8% en 2004/05 ; les prévisions 2005/06 tablent sur plus de 5% ;

- le solde de la balance courante reste très positif (+ 4,5 % du PIB en 2004/05), malgré un déficit de la balance commerciale qui se creuse en raison de la croissance très

soutenue des importations ;

- l'inflation est en recul, avec une prévision pour 2006 d'environ 4 à 5% selon la Banque Centrale (8% pour le FMI) ;

- les investissements directs étrangers progressent fortement en 2005 (la France à elle seule a investi plus d'un milliard de dollars, dont plus de la moitié dans le

secteur bancaire) ;

- la dette publique totale du gouvernement central et local, qui avait fortement augmenté en 2004, s'est contractée en 2005, passant en dessous de la barre des 100% du PIB, en

raison du recul de la dette externe ;

- le marché des changes LE/USD s'est progressivement stabilisé en 2005. Les réserves de change de la Banque centrale ont pour la première fois passé le cap des 20 milliards

US$. La liquidité extérieure du pays semble assurée pour les prochaines années, sauf catastrophe ;

Outre l'effet classique de rattrapage, le redémarrage de l'activité s'explique par l'excellente tenue des ressources traditionnelles du pays. La hausse des prix pétroliers génère également un flux nourri de capitaux privés venant des pays du Golfe pour s'investir dans l'économie égyptienne, ajoutant à la forte liquidité en devises du pays.

| Croissance (en %) | Egypte (1990-2000) | ANMO (1990-2000) | PRI (1990-2000) |

| PIB | 4.6 | 3.0 | 3.6 |

| Agriculture | 3.1 | 2,6 | 2,0 |

| Industries | 4.9 | 0.9 | 3.9 |

| Secteur manufacturier | 6.3 | 3.8 | 6.2 |

| Services | 4.5 | 4.5 | 3.9 |

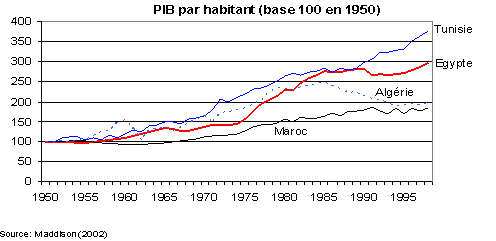

L'Egypte, avec ses 72 millions d'habitants, constitue un enjeu majeur dans la région et un partenaire incontournable du monde arabe. Son PIB, avec 102 milliards USD en 2005, est proche de celui d'Israël (115 milliards) mais distancé par l'Arabie Saoudite (240 milliards). Son PIB par habitant (1260 USD en 2005) est proche de celui du Maroc.

Héritage de la période nassérienne (1954-1970), marquée par le choix d'un développement autocentré dans le cadre d'une stratégie de substitution aux importations, l'Egypte demeure un pays essentiellement tourné vers son marché intérieur.

Ainsi, jusqu'en 2001, la part des exportations dans le PIB était inférieure à 10% ; elle atteint 14% en 2005, ce qui demeure faible. Il en va de même du volume global des importations et exportations, qui augmente pourtant de façon régulière.

Au cours des dix dernières années, les entrées annuelles d'IDE ont atteint en moyenne moins d'un milliard de dollars, soit seulement 1% des IDE mondiaux et l'équivalent de 1% du PIB égyptien.

L'économie égyptienne est cependant largement dépendante de ses ressources externes : revenus du tourisme (6,4 Mds $ sur l'année fiscale 2004/ 2005), transferts des travailleurs émigrés (4,3 $), revenus du Canal de Suez (3,3 Mds US $), solde pétrolier (1,2 Mds $) et aide américaine (1,3 Mds $ d'aide militaire et 0,7 Mds $ d'aide civile).

Contraint à près de 80% par des dépenses incompressibles et une base fiscale étroite, les finances publiques enregistrent un déficit persistant (environ 7% du PIB) qui alimente une dette publique structurellement élevée : 100% pour la dette interne, dont le paiement des intérêts absorbe le tiers des recettes fiscales, et 30% pour la dette extérieure qui, largement concessionnelle et à longue maturité, pèse peu en termes de service.

Le choix réformateur de l'équipe gouvernementale a été renforcé à l'occasion du remaniement ministériel intervenu fin décembre 2005.

Trois secteurs ont rapidement connu des évolutions substantielles :

- réforme tarifaire de grande ampleur en septembre 2004 avec une très forte diminution des droits de douanes et une réelle simplification de la structure du tarif égyptien ;

- adoption d'une nouvelle loi fiscale en juin 2005, avec une réduction de moitié des taux d'imposition sur les personnes physiques comme sur les sociétés (hors secteur pétrolier) ;

- vaste plan de restructuration bancaire fondé sur le désengagement de l'Etat.

Le gouvernement a par ailleurs relancé de façon active le programme de privatisation, qui concerne l'ensemble des secteurs non pétroliers de l'économie égyptienne (à noter de récentes opérations dans les domaines de la banque, des ciments et des télécoms).

Parallèlement, les autorités égyptiennes poursuivent la politique de libéralisation financière inaugurée en janvier 2003, date à laquelle l'Egypte est passée d'un régime administré à un système plus proche du marché.

Pour l'avenir, l'économie égyptienne doit affronter un certain nombre de défis pour " transformer l'essai " des réformes et engager un véritable décollage économique :

- L'effort d'investissement doit être intensifié pour rattraper le sous-équipement du pays (17-18% du PIB, contre des taux de 35 à 40% en Asie émergente···).

- Le système productif reste dual, partagé entre un secteur fortement étatisé et peu compétitif d'un côté, un large tissu d'entreprises familiales relevant surtout du secteur informel de l'autre.

- La croissance démographique proche de 2% l'an limite l'amélioration du niveau de vie de la population, dont 44% vit avec moins de 2 US $ par jour.

|.